ОФШОРНІ ЗОНИ: ПРАВОВІ ТА ФІНАНСОВІ АСПЕКТИ ДІЯЛЬНОСТІ

Масюк Вероніка Олександрівна

студент 2 курсу, спеціальність 073 «Менеджмент»

Чкан Анна Сергіївна

к.е.н., доцент кафедри бізнес-адміністрування

і менеджменту зовнішньоекономічної діяльності Запорізький національний університет

ЕКОНОМІКА ПІДПРИЄМСТВА ТА УПРАВЛІННЯ

(Зовнішньоекономічна діяльність)

ОФШОРНІ ЗОНИ: ПРАВОВІ ТА ФІНАНСОВІ АСПЕКТИ ДІЯЛЬНОСТІ

Офшор – поняття юридичне, економічне та географічне, це фінансовий центр, який приваблює капітал шляхом надання податкових та інших пільг нерезидентам країни, котрі зареєстрували бізнес на території офшору, образне позначення території або об’єкта на ній, що належить іншій державі і веде свою господарську діяльність за межами країни реєстрації.

В умовах глобалізації світової економіки, зростання міжнародної торгівлі, економіки країн стають більш взаємозалежними, що відбивається на поступовій уніфікації їх податкових систем, спрямованих на формування сприятливого середовища для розвитку приватного бізнесу.

Проте, в кожній країні існує специфічна система оподаткування та валютного регулювання, що іноді може використовуватися нерезидентами цих країн для отримання додаткового прибутку, а також нейтралізації вимог валютного законодавства країни базування компанії при переміщенні її виробництв або апарату управління під іншу юрисдикцію.

В рамках процесів міжнародного руху капіталу в розвинених країнах багато десятиліть здійснювалося вивезення капіталу в країни, де порівняно нижчий рівень оплати праці, тому створення зарубіжних дочірніх товариств і перенесення філій в цих країнах отримало широке розповсюдження [1].

В офшорній зоні спрощений і прискорений процес реєстрації нерезидентів, податкові виплати проходять за заниженими ставками, в деяких з них також гарантується конфіденційність діяльності офшорних компаній, їх операції звільняються від державного валютного контролю. В офшорних зонах полегшений доступ до ринків Європи, США, Канади, відсутні міжнародні торговельні тарифи, доступні послуги провідних транснаціональних банків.

Використовуючи особливості ведення офшорного бізнесу, можна отримати ряд переваг, зокрема: мінімізація оподаткування, більш низький рівень контролю за валютними операціями і транзакціями, конфіденційність у відношенні кінцевого бенефіціара (вигодоотримувача). Переваги, які надає використання офшорних зон, найчастіше застосовуються на шкоду податковій системі країн-донорів капіталу і використовуються як канали його нелегального переміщення поза межами країни для різноманітних цілей: «відмивання» грошей з подальшим їх реінвестуванням, ухилення від сплати податків, фінансування

«чорного ринку».

Активізація офшорного бізнесу в світі та постійне вдосконалення схем нелегального виведення капіталу привели до необхідності створення механізмів міжнародної взаємодії і конкретних заходів, що вживаються окремими країнами- експортерами капіталу, спрямованих на протидію нелегальному відтоку капіталу з країни через офшорні схеми.

Зараз ЄС та такі міжнародні організації як OECD (Організація економічного співробітництва та розвитку), FATF (Міжнародна група з протидії відмиванню брудних грошей) здійснюють контроль над операціями з контрагентами, які мають офшорний статус. Також аспекти контролю передбачаються законодавством країн. Класифікацією офшорних зон займається Міжнародний валютний фонд і центральні банки різних країн світу. Окремої уваги заслуговують класифікації, складені FATF і OECD.

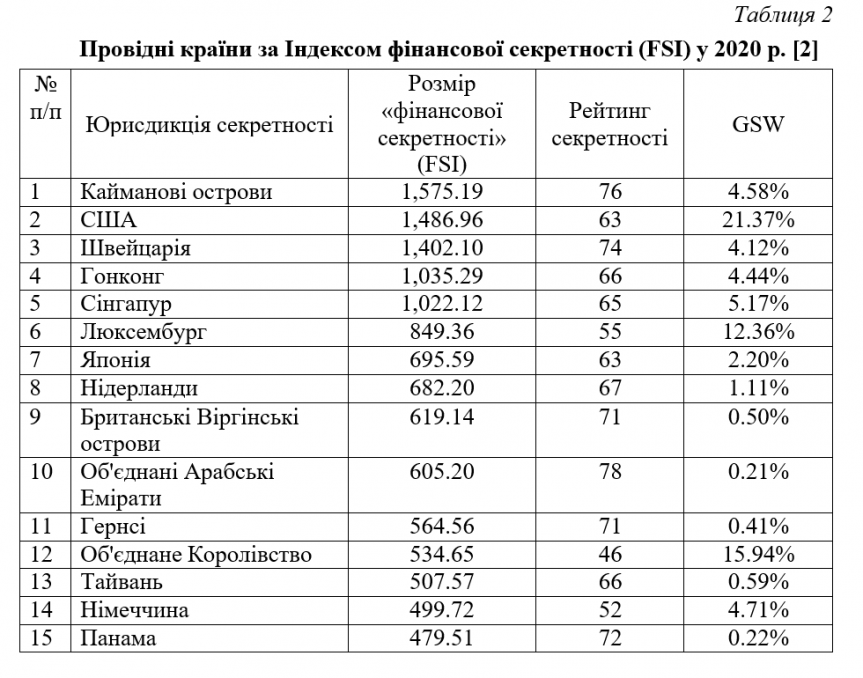

Індекс фінансової секретності (Financial Secrecy Index) оцінює рівень конфіденційності фінансового сектора для клієнтів в офшорних зонах. Перші позиції в рейтингу займають країни, які не бажають здійснювати податкове співробітництво.

Для ухилення від сплати податків особливою популярністю користуються схеми з використанням фірми-одноденки, в яку перераховуються кошти за здійснення фіктивних торгових операцій або надання фіктивних послуг. Потім гроші «переводяться в готівку» і повертаються колишньому власнику – організатору даної схеми. Також використовуються схеми зі зміною власника, коли бізнес переходить в руки офшорної компанії (продаж фірми, можливо, і зовсім не здійснювався). Крім того, часто використовуються схеми під прикриттям фіктивного неповернення кредиту або несплати за продані товари та надані послуги.

За оцінками, офшори найбільшою мірою використовуються в таких галузях, як нерухомість (79,5% всіх підприємств галузі), інвестиції та фінанси (61%), банківський сектор (57%), підприємства паливно-енергетичного комплексу (49%), підприємства сфери телекомунікаційних послуг (44%) і роздрібної торгівлі (43%) [3].

Згідно з методологією OECD, деякі з функцій і застосувань офшорів становлять небезпеку для світової податкової системи загалом і для конкретних держав зокрема, являючи собою один із проявів недобросовісної податкової конкуренції між розвиненими країнами і тими, що розвиваються.

На національному рівні слід відрізняти дві точки зору на наслідки розвитку офшорного бізнесу. З «позитивного» боку, тобто з боку держав – офшорних юрисдикцій, – офшорний бізнес може сприяти працевлаштуванню місцевого населення. За статистикою до ¾ населення офшорних зон зайняті в сфері обслуговування бізнесу в якості секретарів, номінальних директорів і акціонерів, а також юридичних компаній по реєстрації офшорних компаній.

В якості негативних наслідків для країн-офшорів можна назвати підвищену увагу світової громадськості і міжнародних організацій до їх функціонування, а також часткову протидію їх нормальній роботі, що змушує уряди офшорних держав змінювати своє податкове і валютне законодавство по збільшенню відкритості і прозорості офшорного бізнесу на їх територіях.

Звинувачення на адресу офшорних юрисдикцій з боку розвинених країн у відмиванні грошей, сприянні злочинності, недобросовісній податковій конкуренції і навіть сприянні тероризму є справедливими.

Негативні наслідки офшорного бізнесу для країн-донорів експортованого або капіталу на національному рівні: погіршення інвестиційного рейтингу країни, підвищення навантаження на платіжний баланс і на законослухняних платників податків, звуження надходжень податків до державного бюджету, відтік інвестиційних ресурсів, збільшення витрат на охорону і забезпечення безпеки державних кордонів (в боротьбі з контрабандою), уповільнення економічного зростання і розвитку держави, проведення не завжди обґрунтованої валютної, податкової політики через відсутність детальної інформації про стан офшорного бізнесу.

Негативні наслідки діяльності офшорних зон ведуть до дестабілізації ситуації в національній економіці держави, проте одночасно переваги офшорних

зон формують сприятливе середовище для ведення бізнесу та покращують свою інвестиційну привабливість.

Список використаних джерел:

- Мещерякова А.В. Офшори та деофшоризація економіки. Journal of Economy and 2019. Вип. 12-2 (58). URL: https://cyberleninka.ru/article/n/ofshory-i-deofshorizatsiya-ekonomiki/viewer (дата звернення: 18.04.2021).

- Financial Secrecy Index: tax justice 2020 Results. URL: https://fsi.taxjustice.net/en/introduction/fsi-results (дата звернення: 18.04.2021).

- Які галузі найбільше використовують офшори. URL: http://www.vestifinance.ru/infographics/2984 (дата звернення: 04.2021).